近年來,國內輿論不時出現「電動車退潮」、「消費者重回燃油車」等論調。然而,若將視野拉高到全球市場,結論恐怕恰恰相反。數據在在顯示,全球運具電動化不僅沒有踩煞車,反而正在加速。

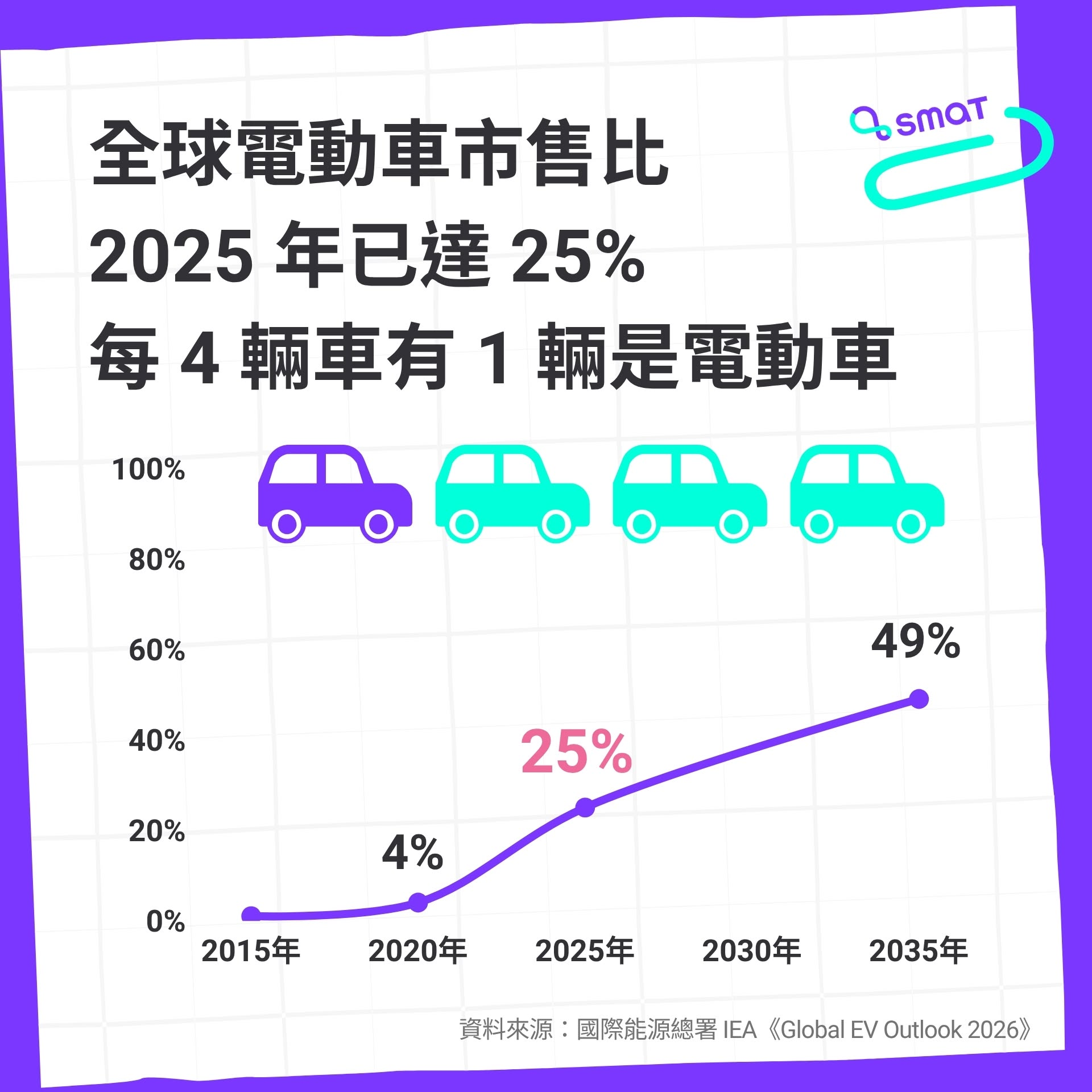

根據國際能源總署(IEA)最新發布的《2026 年全球電動車展望》(Global EV Outlook 2026),2025 年全球電動汽車銷量突破 2,000 萬輛,較前一年成長約兩成,市售比達 25%,這意味著全球每四輛新售出的汽車,就有一輛是電動車。IEA 更預估,2026 年全球電動汽車銷量將進一步攀升至 2,300 萬輛,市售比接近三成。

進入 2026 年第一季,即使短期受到部分成熟市場波動影響,銷售微幅下滑 8%,但歐洲、拉丁美洲及亞洲新興市場的成長動能依舊強勁。若維持現行政策方向不變,IEA 預估 2035 年全球電動汽車保有量將較 2025 年增加超過六倍。這些數據都顯示,運具電動化仍是不可逆的全球趨勢。

全球二輪車電動化重心正轉向新興市場

在這波電動化浪潮中,更值得台灣關注的是電動二輪車與三輪車(2/3Ws),為所有道路運輸中電動化程度最高的類別。

2025 年全球電動二、三輪車銷量達 1,100 萬輛,較前一年成長約 15%。過去談到電動二輪車(指時速 25 公里以上的車輛,以下稱電動機車)市場,普遍會先想到中國,但最新趨勢顯示,新增成長動能正快速向其他新興市場擴散。

越南在 2025 年成為全球最亮眼的市場之一,電動機車銷量幾乎翻倍成長,市售比突破兩成;印度則穩居全球第二大市場,在高油價與政策支持下持續擴張;非洲市場同樣展現驚人潛力,烏干達、肯亞等國近年銷量大幅成長,成為國際產業界積極布局的新戰場。

這些國家的共同特徵是同時具備三項條件:高油價壓力、政府政策推動,以及換電模式快速推展。

首先,國際油價波動提高燃油使用成本,突顯出電動機車的經濟優勢。對許多依賴機車通勤與謀生的民眾而言,改用電動機車已不只是環保選擇,而是降低生活成本的理性決策。

其次,各國政府普遍將運具電動化視為產業發展戰略的一環。無論是購車補助、低碳交通政策,或是限制高污染運具進入都會區,都在加速市場轉型。

第三,也是最值得台灣關注的一點,就是換電模式(Battery-Swapping)在全球市場的快速擴張。

複製台灣經驗!換電模式正走向世界舞台

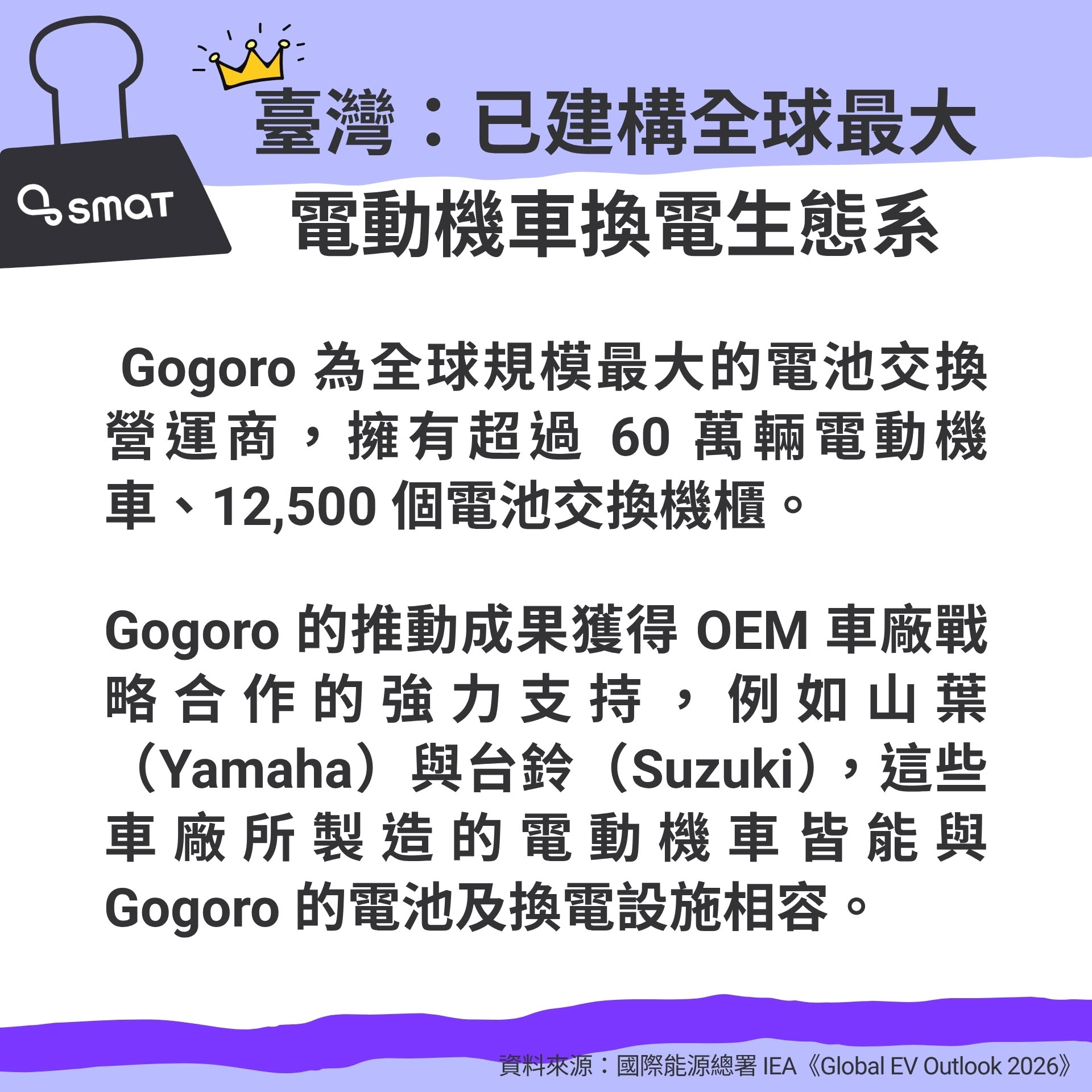

IEA 報告特別指出,在台灣已發展成熟的換電模式,近年也以驚人速度擴展至印度、印尼、泰國及非洲等全球各個高度依賴機車的國家。

在印度,換電已形成由 SUN Mobility、Battery Smart 等多家本土與國際業者共同參與的龐大產業生態圈;印尼透過國家財政與亞洲開發銀行等跨國資本注入,將換電站列為國家未來十年的核心基礎建設;泰國大刀闊斧訂下目標,要在 2030 年前大規模布建 1,450 座換電站。換電模式熱潮也延燒至非洲市場,換電服務商 Spiro 短短幾年內橫跨非洲 7 個國家,部署超過 2 萬 2,000 輛電動機車,並在烏干達、肯亞、盧安達分別建置超過百座換電站。連國際石油巨頭殼牌(Shell)與英國政府都聯手承諾,將在位於西非的迦納投入建置 100 座換電站。

這顯示全球市場已逐漸認識到,對於高度依賴機車的國家而言,換電模式能有效解決充電時間長、基礎設施不足及營運效率等問題。再加上高漲的油價,以及政府的政策支持,二輪車電動化正在全球市場快速起飛。

全球電動化浪潮的卡位賽鳴槍,台灣搶灘要善用先機

從國際趨勢回頭檢視台灣,我們其實擁有難得的優勢。

台灣不僅是機車王國,更已建立完整的電動機車供應鏈體系。多年來在國產化政策推動下,已培養出高自製率的製造能力;同時,台灣也是全球極少數成功驗證大規模智慧換電模式的先行者,現已擁有全球最大規模的換電網絡。無論是車輛製造、電池管理、能源系統整合或換電網絡營運,都已累積其他國家難以複製的實戰經驗與技術護城河。當全球新興市場開始大量導入電動機車與換電網絡時,這些能力正是台灣最具競爭力的戰略出口項目。

然而,技術優勢並不必然轉化為產業優勢。回顧日本汽車產業、韓國電子產業乃至中國新能源車發展歷程,任何產業要走向國際,都必須先有足夠規模的本土市場作為驗證與練兵基地。

令人憂心的是,台灣近年電動機車市場成長趨緩,市售比長期徘徊在 10%。究其原因,正是政策的「左右矛盾」。一方面政府鼓勵淨零轉型,另一方面卻仍持續透過各種措施降低燃油車使用成本。政策方向不明確,不僅削弱消費者轉換意願,也讓在地產業對擴大投資望之卻步。

運具電動化不只是環境政策,也是產業政策

若希望台灣在全球二輪電動化浪潮、乃至於換電趨勢中占有一席之地,政府必須將運具電動化視為產業政策。

因此,首先應持續強化購車與使用階段的誘因。電動機車因國產化要求,生產成本相對較高,售價調降空間有限;反之,傳統燃油機車的零組件多來自中國等境外低廉供應鏈,常以削價競爭搶奪市場。政府若希望加速市場轉型,鞏固在地供應鏈,應透過合理的補助弭平此不平等市場競爭下的成本差距。同時,政府也應考量油價長期受到補貼的事實,提供「電池資費補助」來平衡電動機車使用成本。

其次應積極協助傳統機車行公正轉型。傳統機車行從業人員經常面臨兩難,想轉型又擔心政策轉彎與生計問題,且由於電動機車維修需求較低,車行擔心轉型後可能面臨營收下滑的直接衝擊。因此,政府除持續輔導從業人員培訓外,也應研議提供機車行「銷售電動機車獎勵金」,降低轉型風險,落實公正轉型。最重要的是,政策必須穩定延續,才能消弭機車行對於「轉型路徑急轉彎」的疑慮。

第三應營造更友善的使用環境。例如推動停車優惠、專屬停車空間等可實質引導民眾改變的政策措施,並逐步研議低排放區或特定區域優先使用電動運具等政策,引導市場加速轉變。

攸關台灣運具產業未來命脈的全球卡位戰

全球二輪電動化的下一波成長已經展開,越南、印度與非洲國家正在積極布局卡位,換電模式也正從區域方案走向國際解方。

對台灣而言,這不只是減碳議題,更是一場攸關產業競爭力的全球卡位戰。若能透過穩定且明確的政策引導,進而擴大內需市場,讓本土產業持續累積規模與經驗,台灣不僅能成為運具電動化浪潮的參與者,更有機會成為技術與商業模式的領先輸出者。

當世界正在加速前進,擁有先機的台灣不應躊躇不前,要如何把握稍縱即逝的時機,端看政府如何展現遠見,引導企業與民眾,打造屬於台灣的全球電動機車產業。